开云NBA

- 开云官方体育app 膝盖保养:六个动作,轻松保护膝盖❗️

- 开云app 深夜我扶起被撞倒在路边的美女,并骂退肇事者:这我姐,谁敢动!次日我去集团述职,看到总裁那张熟悉的脸,我愣住了

- 开云体育app 肠镜检查一次保多久? 医生忠告: 若有这 4 个异常, 趁早去复查!

- 开云官方体育app 年度好书《剑尊》,强者的世界,恐怖如斯

- 开云 创新疗法将“功能性治愈”变为现实

- 开云 1个药, 消炎比蒲地蓝管用, 抗病毒比利巴韦林稳, 咽炎患者要记牢

- 开云体育app 人均存款11.8万,钱越存越“死”?揭开中国人钱包的真相

- 开云体育app 两味药通便, 要比大黄的作用强10倍, 排便畅通无压力

- 开云官方体育app官网 强推!《原狱》值得熬夜品读!

- 开云app 精品巨作《皇极天尊》,看过之后念念不忘

- 发布日期:2026-02-07 11:57 点击次数:52

界面新闻记者 | 陈慧东

韩建河山(603616.SH)拟收购新三板公司兴福新材复牌后连续三封涨停,市场对其跨界新材料赛道抱有期待。

此前,韩建河山发布的收购预案,拟发行股份及支付现金,收购新三板公司兴福新材(874459.NQ)99.9978%股份,并向不超过35名特定投资者发行股份募集配套资金,发行价格定为4.38元/股。交易完成后,兴福新材将成为韩建河山全资子公司,韩建河山将正式切入芳香族产品、特种工程塑料PEEK中间体等新材料赛道——一个被市场视为高成长性、高潜力的蓝海领域。

但狂热之下,隐忧暗生。上述收购预案发布会,监管火速发函,直指标的盈利能力、韩建河山的支付能力、股价异动和内幕信息泄露等核心问题。

韩建河山于2015年上市,上市之初公司主营业务包括生产制造预应力钢筒混凝土管(PCCP)、钢筋混凝土排水管(RCP)和商品混凝土。

上市以来,韩建河山高溢价并购动作频频,但最终商誉减值成为常态,持续吞噬上市公司利润。

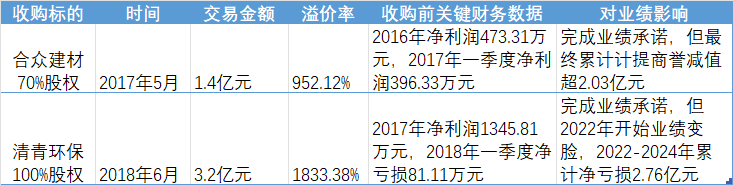

2017年,韩建河山作价1.4亿元收购合众建材70%股权,溢价率高达952.12%,且上市公司与标的间存在销售采购业务关系,标的承诺三年间扣非后净利润不少于6600万元。虽完成业绩承诺,但随着市场环境变化,合众建材2025年上半年净利润仅剩187.20万元。今年1月,上市公司计提与合众建材资产组相关的1.22亿元商誉计提减值约900万元,此前已累计计提超1.13亿元。

{jz:field.toptypename/}2018年,韩建河山作价3.2亿元清青环保,切入热门赛道环保行业。标的2017年业绩亮眼,但2018年Q1突然大幅下滑至净利亏损,最终虽然踩线完成了三年累计1.2亿元净利润的承诺,但标的后续业绩变脸持续亏损,2025年底被0元转让。

韩建河山上市以来收购情况。 制图:界面新闻

韩建河山上市以来收购情况。 制图:界面新闻

界面新闻注意到,与前两次并购不同,韩建河山本次收购兴福新材,正面临两大隐忧。

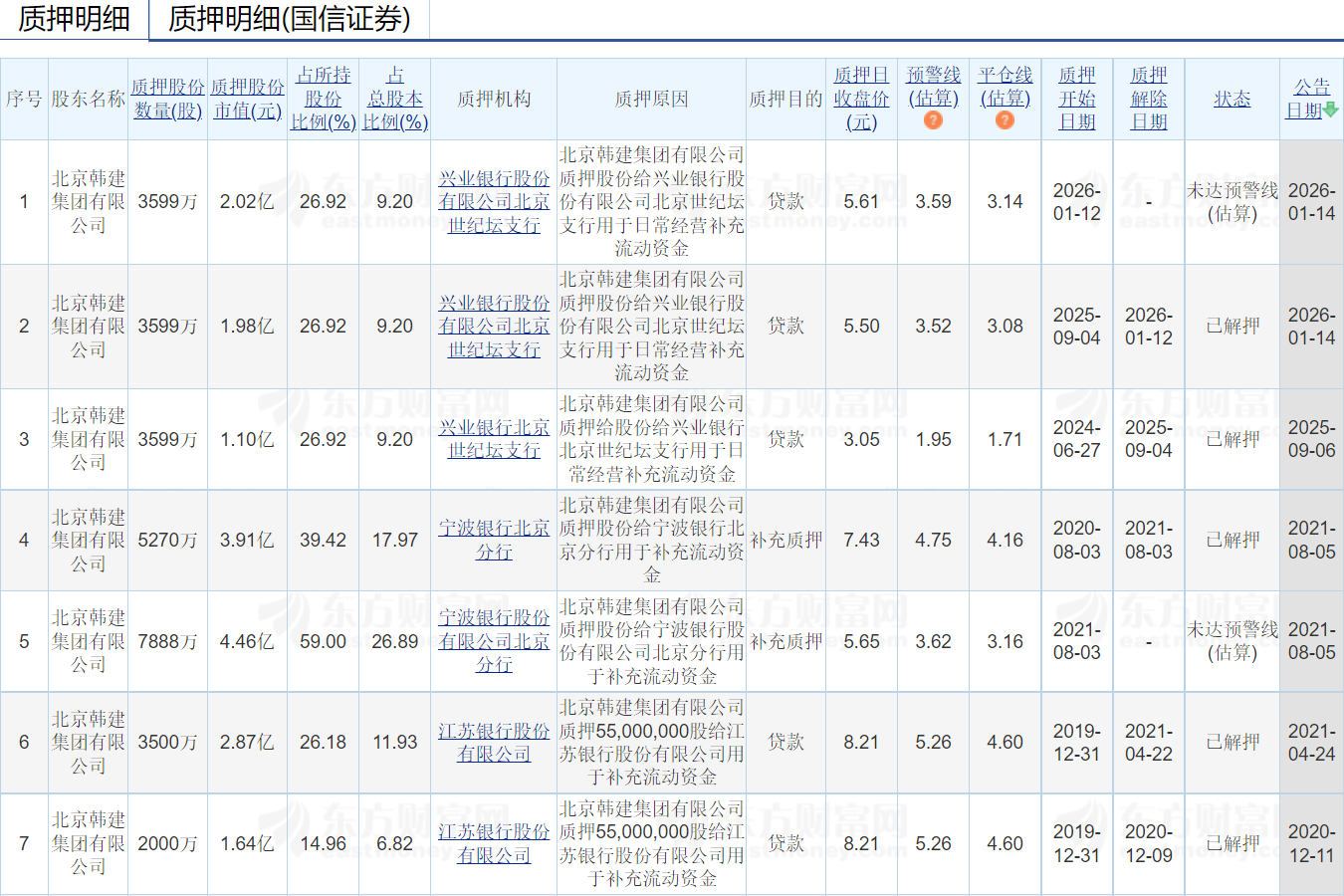

隐忧一:资金困局难解,控股股东质押率超85%

前次收购清青环保时(2018年6月),3.2亿元收购款的来源主要是靠上市公司的控股股东韩建集团。

而韩建集团的资金来源主要靠股权质押。界面新闻发现,合众建材、清青环保两桩收购公告发布前后,韩建集团同步进行股权质押融资,且与股价上涨周期高度契合,形成“左手借右手”的资金循环,本质是用上市公司股权融资来支持上市公司收购。

今年1月,韩建集团解除质押后再质押3599万股,质押股份市值2.02亿元。该股东整体质押股份已达1.15亿股,占其持股比例近86%,整体质押占总股本之比为29.36%。

后期假设上市公司股价出现波动下跌,开云韩建集团质押的股份将面临平仓风险,不仅会导致公司控制权不稳,还可能引发公司资金压力进一步加剧,进而影响公司正常运营。

韩建集团质押情况。图片来源:东方财富

韩建集团质押情况。图片来源:东方财富

Wind数据显示,截至2021年底,韩建河山资产负债率为54.49%,2022年至2024年三年间“三级跳”,分别为63.50%、74.97%、86.23%。

隐忧二:业绩持续亏损

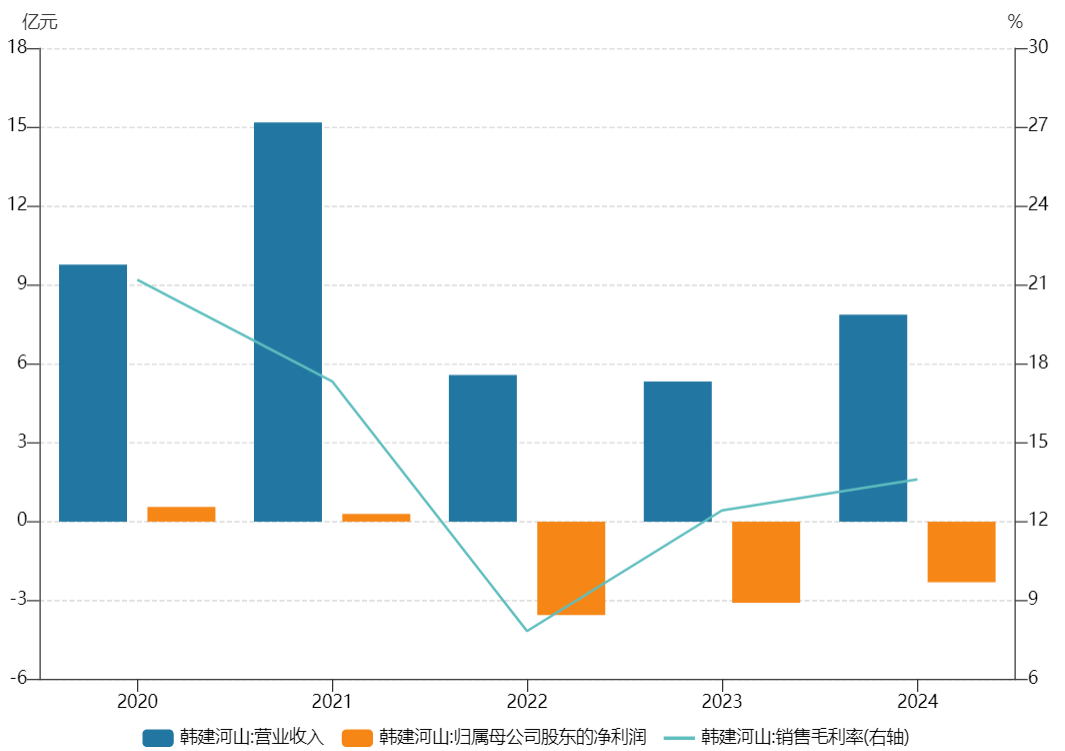

韩建河山的主业近年来持续承压。受水利建设景气周期下行、重点工程启动延后及原材料价格上涨等多重因素影响,公司营收规模从2021年的15.18亿元一路缩水至2024年的7.87亿元,三年间近乎腰斩;归母净利润更是连续三年亏损,2022年至2024年累计净亏损8.95亿元。

韩建河山业绩图。图片来源:Wind

韩建河山业绩图。图片来源:Wind

2025年,韩建河山的业绩并未出现实质性改善。年度业绩预告显示,公司预计净亏损800万元至1200万元,扣非后净亏损7800万元至8800万元,即将陷入四连亏的尴尬境地。

此次收购的兴福新材,会否成为韩建河山业绩扭亏的希望?

兴福新材成立于2014年,2024年9月挂牌新三板创新层(874459.NQ),公司核心产品为主要产品包括新一代特种工程塑料聚醚醚酮(PEEK)中间体、农药及医药中间体和PEEK纯化业务等。

兴福新材因业绩波动剧烈被监管关注。公开数据显示,2022年至2025年,兴福新材营业收入从7.77亿元连续下滑至3.86亿元,近乎腰斩;归母净利润更是呈现“过山车”式波动,2022年为1.01亿元,2023年增至1.36亿元,2024年骤降至净亏损73.67万元,2025年虽勉强扭亏盈利1005.96万元,但与高峰期相比已差距甚大。

对此,上交所要求韩建河山补充披露标的公司近年来收入持续下滑、业绩大幅波动的具体原因,相关业绩表现是否与同行业公司存在较大差异及其合理性。

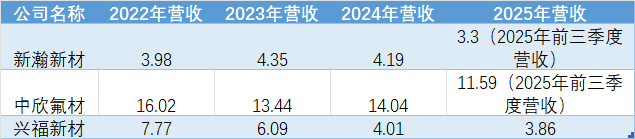

界面新闻选取兴福新材核心产品氟酮(DFBP)同行业公司新瀚新材 (301076.SZ)、中欣氟材 (002915.SZ) 进行对比发现,两家公司虽业绩承压,中欣氟材2023-2024年净利为亏损状态,但均未发生营收规模断崖式下滑的现象。

兴福新材同业公司营收规模变化。数据来源:公告 制图:界面新闻

兴福新材同业公司营收规模变化。数据来源:公告 制图:界面新闻

天眼查App显示,近三年兴福新材进行了三轮融资,引入投资方包括丽水朝福、济南德道、中化兴发、多氟多等私募基金及产业资本背景的投资人。2023年12月,兴福新材进行了IPO上市辅导备案。

直到韩建河山公告收购兴福新材控制权的四天前,即1月16日,兴福新材还最后一次披露了第八期辅导进展工作报告。

兴福新材放弃独立IPO之路转而寻求被收购的原因为何?韩建河山与该公司业务领域完全不重合,又如何实现协同?界面新闻就上述问题致电韩建河山寻求置评,工作人员表示,业务协同是管理层考虑的问题,作为证券部的工作人员尚不知悉。至于标的IPO事宜,公司仅对监管关注的合规问题进行信披,其余方面情况并不清楚。

兴福新材盈利持续性存疑,而韩建河山则面临控股股东高比例质押与自身业绩持续下滑的双重压力,这桩交易的试错成本可谓超乎寻常得高,接下来关于交易的细节和后续演进值得持续关注。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

- 开云体育app 跨界收购屡战屡败,韩建河山这次选中一家新三板上市公司,交易隐忧重重2026-02-07

- 开云体育app 中小银行“开门红”出招:多数上调15个基点,2月以来近百份大额存单密集亮相2026-02-07

- 开云app 摩根士丹利对板块转持谨慎态度 美股IT硬件股应声下跌2026-02-06

- 开云体育app 摩根士丹利对板块转趋谨慎 美股IT硬件股应声下跌2026-02-06

- 开云体育app 苹果入门MacBook笔记本前瞻:8GB也能流畅运行,且支持AI2026-02-05

- 开云app 罗技上线GPW5雪豹鼠标礼盒装,1599元2026-02-05